首页

首页1.税收制度和主要税率

1.1 税收制度

澳大利亚的税法属于联邦法,由联邦政府财政部负责执行,澳大利亚税务局为征税机构。澳大利亚是一个实行分税制的国家,分为中央税收和地方税收收入,联邦政府主要征收的税包括:个人所得税、公司所得税、销售税、福利保险税、关税、消费税、银行账户借方税、培养保证金等;州政府主要征收的税目有:工资税、印花税、金融机构税、土地税、债务税以及某些商业买卖的交易税等。澳大利亚的主体税种为直接税。

1.2 主要税率

【公司所得税】在澳大利亚成立的公司依法应就其所有来源的所得纳税,不论其所得来自于澳境内或境外。一般而言,公司所得税是依其净所得来征收。除营业所得外,公司买卖资产所得利润也应纳税。公司还需缴纳资本增值税和职工福利税。公司所得税适用于同一个比例,现在的税率为30%,适用于所有公司。公司亏损当年抵减不足时,可从公司未来的所得中抵减。

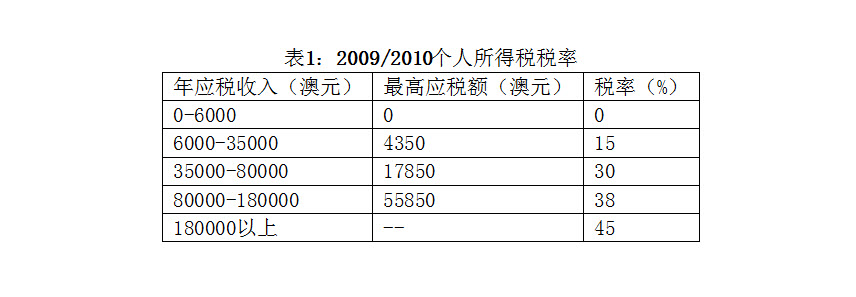

【个人所得税】根据澳税法,居民应就其在澳境内取得的全部应税所得承担个人所得税纳税义务,非居民则仅就其来源于澳的所得在澳承担个人所得税纳税义务。任何超过免税额的收入都要报税。征税时采用分级累进税率,政府将根据经济发展和纳税人收入的情况不断对各级别税率的起征点和税率进行调整。下表是2009/2010年个人所得税税率表。

【商品服务税(消费税)】商品消费税(GST)是一种间接税,与其他国家征收的增值税类似。澳大利亚的商品服务税于2000年7月1日起开始征收,税率为10%。几乎在每个生产和经销阶段,只要有供货或提供服务时都要征收GST。在税务部门注册过的供货商和服务机构,他们购买物品或服务时所付的GST可与其供货或提供服务给客户时所征的GST相抵消。澳税务局负责国内流通环节中GST的征收,进口商品GST的计算、征收和管理则由海关负责。进口商在缴纳进口税的同时也需要交纳10%的GST,在特殊免税条款之列的进口商品除外。

【印花税】印花税属于州税,凡贷款抵押、证券买卖、不动产买卖等均应缴纳印花税。澳每个州和地区都征收印花税,通常是按照价值对财产转让征税,也对一些特定的交易行为征税,如保险、租赁等,每个州的规定有所不同。

【矿产资源租赁税】2012年7月1日起,澳大利亚政府开始向年利润超过7500万澳元的煤和铁矿石企业征收矿产资源租赁税。该税种是对矿企在对应纳税资源进行开采后、未进行任何大规模加工及增值前所产生的经济租金征税。矿产资源租赁税根据矿企从开采项目权益中获得的开采利润减去开采津贴,再乘以税率得出的。为反映矿企采矿技术的开采因素,该税种在正常30%税率基础上提供25%的减免,这项优惠是承认采矿过程创造的价值及专业技术对矿业利润的贡献,即30%×25%=7.5%,则实际征收税率为22.5%。大约有320家澳大利亚本地矿产企业进入征税范围。

【碳税】2011年2月,澳总理吉拉德正式宣布,将于2012年7月开始引进碳价,并将推行3到5年的时间,然后再逐步过渡至实行碳排放权交易制度。碳税是针对温室气体(尤其是二氧化碳)排放征收的税。吉拉德7月10日在堪培拉召开新闻发布会,宣布澳政府将对碳排放征税,价格为每吨23澳元(约合24.70美元),从2012年7月1日正式开始征收。吉拉德说,科学研究证实气候正在发生变化,尾气排放和人类活动都对其产生影响。澳大利亚的山火和洪灾,以及大堡礁的自然保护问题都需要积极应对。因此,政府决定向碳排放征税,以减少污染。她说,政府计划的征收范围大约包括500家大型公司,但是暂时不对汽油征税。吉拉德还宣布,政府将对澳家庭用户和商家给予一定补偿。比如,将拨款92亿澳元(98.84亿美元)支持就业和工业;拨款150亿澳元(161亿美元)用于补偿家庭额外开支。此外,政府还计划拨款用于清洁能源开发研究。不过,此举遭到反对党激烈抵制。一些反对党人士指出,在全球尚未就此达成一致的情况下,澳单方面实行碳税制度将牺牲本国竞争力。

【洪灾税】2011年3月22日,联邦政府提出的总值18亿元的洪灾税提案正式通过了参院表决。该法案经总督批准后于2012年7月1日正式实施,实施期限为1年。根据该法案,年收入高于5万元的澳洲人需缴纳洪灾税。年收入6万元者每周多交1澳元。低收入者将免于缴纳洪灾税。在天灾中受害的民众,即2010-2011财年因洪灾而领取政府紧急赈灾补助者,也被豁免。未投保或者未设立自己的赈灾基金的州/领地将实施削减财政拨款的惩罚。

2.关税政策

2.1 关税政策

澳大利亚于1995年世界贸易组织正式成立时即加入世界贸易组织。澳大利亚关税政策由海关负责制定和执行,有关关税政策的主要法律有《海关法》、《1995年海关关税法》、《消费关税法》、《消费税法》和《新税收制度(商品服务税)法》以及相关的法案和条例。进口关税税率列于《1995年海关关税法》中,联邦政府根据情况变化随时对税率进行修改。进口关税税率包括一般关税税率和特别关税税率。特别税率适用于南太平洋论坛各岛国、最不发达国家和东帝汶以及发展中国家和地区。中国享受发展中国家的优惠关税。为了支持出口,澳大利亚政府通过海关对进口产品再出口实施出口退税政策。澳大利亚总体关税水平较低,税率一般在0-5%之间。澳大利亚有近50%的产品为零关税。

2.2 农产品关税

2011年度,澳大利亚最惠国关税简单平均税率为2.8%,其中农产品最惠国关税简单平均税率为1.4%,非农产品最惠国关税简单平均税率为3.1%。澳大利亚的绝大部分进口产品适用从价税,只有奶酪、生物柴油、果汁、饮料、酒类、烟草、石油和部分化学产品适用从量税。

3.投资税收优惠政策

【关税优惠政策】澳大利亚政府实行商品关税减让制度,为了支持当地的企业,通过海关实施关税减让的措施。该制度规定,进口商只要能证明在申请当天之前澳大利亚不能生产拟进口产品的替代品,就有可能获得免税许可。

【农业税收优惠政策】对农牧业投资的优惠政策主要体现在批发销售税的减免上,该税种是对除食品和大部分衣服以外的产品向批发商征收的一种税。

1)对用于农牧业初级生产的投入免征批发销售税。具体项目包括:第一,直接用于农业生产的商品,如筑栏工具、筑栏材料、灌溉设备、羊毛包装材料、散装谷物的手工设备、化肥、某些四吨机动车、摩托车等。第二,专用或主要用于特殊目的的商品,如收割机、农具、喷雾器、拖拉机。这些免税项目只适用于向澳税务局登记免税的人,并且规定这些商品主要用于农牧业生产。没有向澳税务局登记免征批发销售税的农场主,在支付销售税的商品使用后,可以要求税务局减免批发销售税。

2)用于农牧业生产辅助活动的商品给予免税。如用于修理和维修的商品,用于定购农牧业设备的订货簿等。

3)用于维持辅助生产的商品也给予免税。如用于带动农牧业机械或修理设备的发电机。

4)所有农牧业产品的销售免征批发销售税。

【特别关税区、保税区】考虑到与大城市隔离而导致商业和生活成本增加等因素,澳大利亚税收制度允许对边缘地区的居民和雇主给予一定程度的税收减让。其中包括附加利益税减让和所得税减让。这些税收减让措施适用于符合条件的外国和当地居民。(根据澳大利亚税法规定,边远地区是指距离具有1.4万居民的人口中心至少40公里远,或离具有13万居民的人口中心至少100公里远的地区。)

主办单位:农业农村部对外经济合作中心 信息维护:农业农村部对外经济合作中心 技术支持:农业农村部信息中心

京ICP备05039419号-1 网站地图 联系我们 网站声明

京公网安备 11010502034743号

京公网安备 11010502034743号